- Особенности оформления сделки

- Законодательное регулирование

- Основные положения соглашения

- Заем от физического лица юридическому лицу: требования

- Образцы договоров

- Договоры беспроцентного типа

- Договоры процентного типа

- Целевые займы

- Соглашения, обеспеченные залогом

- Перечень документов

- Сроки возврата

- Риски сторон

- Налоговые последствия по договору займа

В статье рассмотрим, как оформлять заем юридическому лицу от физического, особенности процедуры и нюансы. Любой руководитель предприятия хорошо понимает, что бизнес требует постоянного развития. Нередко для этого требуются сторонние инвестиции, так как стремительный рост только за счет прибыли, как правило, невозможен.

Наиболее распространенным вариантом привлечения дополнительных финансов являются банковские кредиты. Однако оформить банковский заем и получить его не всегда просто, особенно молодым организациям. В таких случаях у юридических лиц появляется необходимость занять средства у других организаций и физических лиц.

Вам будет интересно:Интернет-банк Сбербанк для юридических лиц - условия, тарифы и особенности

Вам будет интересно:Интернет-банк Сбербанк для юридических лиц - условия, тарифы и особенности

Особенности оформления сделки

В подавляющем большинстве случаев в сделках, связанных с получением займа юридическому лицу от физического, займодавцем является собственник бизнеса либо лица, аффилированные с ним.

Вам будет интересно:Операционный день - часть рабочего дня банковского учреждения. Режим работы банка

Вам будет интересно:Операционный день - часть рабочего дня банковского учреждения. Режим работы банка

Чаще всего такие варианты привлечения финансов используются молодыми компаниями, только начинающими свою деятельность. Законом не запрещена выдача займов компаниям любым лицом. Их могут выдавать учредители организации, сотрудники, посторонние лица.

Но практика показывает, что ссуды для бизнеса предоставляют именно собственники организаций, используя собственные накопления. Подобную сделку обязательно следует оформлять на бумаге. В электронном виде документация может быть составлена только с использованием обеими сторонами квалифицированных электронных подписей.

Стоит отметить, что простой расписки при оформлении займа юридическому лицу от физического будет недостаточно. Силы договора она иметь не будет, а лишь подтвердит факт передачи денежных средств. При необходимости обращения в суд займодавец не сможет ничего доказать.

Заем может выдаваться денежными средствами и вещами, однако, последний вариант применяется очень редко, так как сложен в оформлении возврата и может повлечь последствия для юридического лица.

Вам будет интересно:Как перевести деньги с карты "Альфа-Банка" на карту Сбербанка: способы, сроки, комиссия

Вам будет интересно:Как перевести деньги с карты "Альфа-Банка" на карту Сбербанка: способы, сроки, комиссия

Предельные суммы займа юридическому лицу от физического законодательством не оговариваются. Но в некоторых случаях руководителю организации приходится получать одобрение на совершение сделки от каждого собственника. Необходимо это лишь в том случае, если подобное положение отражено в уставе организации.

Законодательное регулирование

Понятие и условия предоставления займа физическим лицом юридическому лицу отражено в Гражданском кодексе России. В нем же описаны главные параметры, с учетом которых должны заключаться сделки. Кроме того, в ГК РФ сделана оговорка о том, что при оформлении такой сделки следует заключать договор, а использование расписки невозможно.

Заемщик и займодавец обязательно должны учитывать положения и Налогового кодекса. Совсем обойтись без оплаты налогов удается не всегда. Кроме того, каждая инспекция занимает различные позиции относительно этого вопроса.

Основные положения соглашения

При заключении договора займа с физическим лицом сторонам стоит понимать, что он является самым важным документом, регулирующим все их отношения: выдачу, обслуживание, погашение.

В договоре обязательно должны быть отражены следующие данные:

Чем больше подробностей сделки будет изложено в письменном соглашении, тем меньше вопросов возникнет в дальнейшем у каждой из сторон. При отсутствии срока займа юридическому лицу от физического, его считают бессрочным. В таком случае придется вернуть долг в течение 30 дней с момента востребования возврата.

В договоре также допускается прямое указание на бессрочный характер соглашения. В данном случае следует понимать, что налоговая инспекция относится к этому неоднозначно. В случае длительного невозврата такого займа может быть доначислен налог на прибыль.

Вам будет интересно:Брокер "Альпари": отзывы, обзоры, лицензия и рекомендации специалистов

Вам будет интересно:Брокер "Альпари": отзывы, обзоры, лицензия и рекомендации специалистов

Заем от физического лица юридическому лицу: требования

Большая часть требований всегда зависит от конкретного займодавца. Именно за ним остается решение о том, кому он готов предоставлять в долг деньги, на каких условиях.

Однако существуют и определенные обязательные требования, если заемщиком является юридическое лицо:

Некоторые кредиторы устанавливают минимальные сроки ведения деятельности, требуют наличия прибыли и отсутствия убытков. Такое право у них есть.

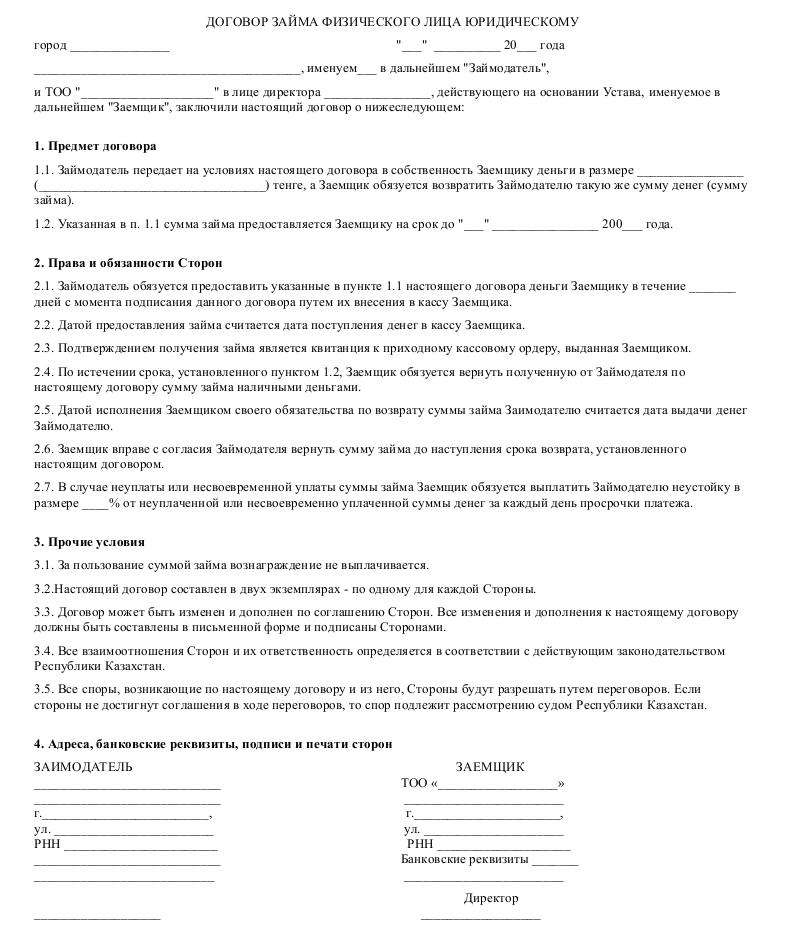

Образцы договоров

Подходить к оформлению договора займа физического лица юридическому следует со всей ответственностью. Его содержание напрямую повлияет на все условия сделки. Кроме того, его могут потребовать налоговые органы. Он может существенно повлиять на расчет налогов, причем и для займодавца, и для заемщика.

Договоры бывают самыми разнообразными. По ним может предусматриваться уплата процентов за использование денег или нет, они могут обеспечиваться поручительством, залогом либо нет, обладать целевым или нецелевым характером.

Все эти моменты должны быть учтены заранее, при составлении письменного соглашения, так как в последующем не всегда удается внести изменения.

Образец договора займа физического лица юридическому представлен ниже.

Договоры беспроцентного типа

В течение долгого времени беспроцентные займы являлись основным методом получения финансов от учредителей на восполнение оборотных средств, хозяйственные расходы фирмы.

Если появлялась необходимость, учредитель получал собственные средства обратно, ни одна сторона при этом не несла дополнительных расходов. Но налоговые инспекции изменили свое мнение, и некоторым организациям был доначислен налог на прибыль, которую они, предположительно, получили, сэкономив на процентах.

Судебные инстанции, напротив, становились на сторону заемщика, признавая подобные акты недействительными. Поэтому такие моменты лучше уточнить заранее, обратившись в обслуживающую организацию ИФНС.

Стоит отметить, что в договоре беспроцентного займа должно содержаться прямое указание на то, что проценты по займу отсутствуют. Если подобные данные не указаны, получателю средств следует платить их ежемесячно, опираясь на ключевые ставки ЦБ РФ.

Выдавая беспроцентную ссуду, займодавец не получает прибыль в виде начисляемых процентов. Кроме того, сделка, имеющая такой характер, позволяет произвести погашение долга в любое время, вне зависимости от даты, указанной в соглашении.

В остальном договор о предоставлении беспроцентного займа может включать в себя те же условия, в том числе информацию о штрафных санкциях, что и другие аналогичные договоры.

Договоры процентного типа

Если по договору предусматривается выплата определенного вознаграждения займодавцу за пользование заемными средствами, его называют процентным.

Размеры ставок согласуются сторонами в ходе переговоров, могут отражать начисляемый процент за день, месяц, год использования денег (период начисления может быть любым).

Кроме того, допускается обозначение конкретной суммы, которую получатель средств должен будет выплатить займодавцу за весь срок или его часть. Подобные варианты договоров применяются чаще остальных, если бизнес привлекает деньги от частных инвесторов или сотрудников.

В тексте договора обязательно должны оговариваться ставки или конкретные размеры вознаграждения, порядок, в соответствии с которым будут начисляться и уплачиваться проценты.

В случае, когда договор займа не содержит указания на процентную ставку, проценты следует рассчитывать, опираясь на ключевую ставку ЦБ. Уплачивать их займодавцу в данном случае следует каждый месяц, вне зависимости от того, какой срок возврата долга указан.

Целевые займы

В подавляющем большинстве случаев в соглашениях не оговариваются цели, на которые предоставляется займ. Но в некоторых ситуациях, к примеру, если организация имеет много собственников, лицо, дающее в долг, желает выдать средства исключительно на определенную цель и проконтролировать использование денег. В подобных случаях следует заключать соглашение целевого займа.

Вам будет интересно:Где выгодно открыть вклад в Самаре? Перечень банков

Вам будет интересно:Где выгодно открыть вклад в Самаре? Перечень банков

При требовании займодавца организации придется предоставить ему документацию, подтверждающую трату денег на цель, оговоренную в соглашении. При нарушении условия о целевой трате денег лицо, выдавшее ссуду, обладает правом потребовать немедленное возвращение долга и процентов, которые были фактически начислены.

Соглашения, обеспеченные залогом

В некоторых случаях кредиторы желают иметь гарантию, что средства будут возвращены, в частности, когда займ довольно крупный. В таких случаях договор должен быть обеспечен залогом или поручительством.

Обеспечение залога более предпочтительно для займодавца, особенно, если получатель средств обладает ликвидным имуществом. В соглашении обязательно следует указывать, что он обеспечен имуществом получателя, и каким именно. Кроме того, требуется заключение договора залога.

Перечень документов

Любые операции, связанные с деньгами, должны закрепляться бумажным или электронным соглашением. Займодавец, являющийся физическим лицом, должен будет предоставить только паспорт.

Организация, выступающая заемщиком, должна будет предоставить:

В некоторых случаях займодавцы требуют дополнительно предоставить:

Что еще предполагает договор займа между юридическим и физическим лицом?

Сроки возврата

Сторонам предоставляется право самостоятельного установления сроков возврата денег. Есть также возможность заключения бессрочного договора.

При заключении последнего на заемщика возлагается обязанность возврата займа не позднее 30 суток с момента получения от займодавца письменного требования о возврате долга.

На практике соглашения, заключенные более чем на три года и подтверждающие выдачу крупной суммы, вызывают подозрение у налоговых служб. В таких случаях операция может быть приравнена к безвозмездной помощи, в результате чего будет доначислен налог на прибыль получателя средств.

Избежать такой ситуации можно, переоформляя договор через определенный срок, либо предусмотрев в договоре возможность его пролонгации. Что грозит гражданину, выдавшему заем юридическому лицу?

Риски сторон

Гражданину, выдавшему займ юридическому лицу, может грозить невозврат средств. В случае, когда речь идет об организации, в которой директором и учредителем выступает один человек, невозврат может произойти лишь по причине убыточности бизнеса. Виноватым в этом будет непосредственно получатель.

В других случаях минимизировать указанный риск можно, оформив обеспечение соглашения в виде поручительства или залога.

Заемщик в данном случае рискует потерей собственности, которая была заложена по договору, либо в результате судебного разбирательства. В связи с этим плучателю средств рекомендовано тщательно просчитать риски перед оформлением соглашения.

Кроме того, каждая сторона соглашения имеет налоговые риски, зависящие от характера займа и иных условий договора.

Налоговые последствия по договору займа

Если он процентный, то лицо, выдавшее средства, получает доход в виде процентов. С этого вознаграждения физическому лицу придется уплатить 13% в виде НДФЛ.

В случае когда займодавец является сотрудником организации, получившей от него в долг, осуществить оплату налога и предоставить необходимую документацию в ИФНС за него может бухгалтерия фирмы. В противном случае займодавцу придется делать это самостоятельно.

Заемщик, уплачивающий проценты, может, в свою очередь, учесть их как расходы, тем самым уменьшив налогооблагаемую базу. При отсутствии процентов налоговые службы учитывают экономию, получаемую в результате неуплаты процентов, и принимают ее как прибыль, способную увеличить налогооблагаемую базу.

Таким образом, заем денег юридического лица (ООО) у физического лица – широко распространенное явление в хозяйственной деятельности организаций России. Нередко подобные ссуды выступают единственным способом привлечения денег в бизнес.