- Основные понятия

- Страховые случаи

- Цели

- Выгодно ли это заемщику

- Стоимость и сроки

- Особенности страхования в Сбербанке

- Страховые организации, аккредитованные Сбербанком

- Виды страховок от Сбербанка

- Как вернуть страховку в Сбербанке

- Правила отказа

- Документы, необходимые для возврата

- Ответственность банка

- Возврат при погашении ссуды досрочно

- Порядок судебного разрешения споров

В наше время кредитные учреждения активно пытаются увеличить свою прибыль самыми различными способами. Одним из них является приобретение клиентом полиса при оформлении какой-либо банковской услуги. В связи с этим необходимо знать, как вернуть страховку Сбербанка при досрочном погашении кредита. Для того чтобы иметь полное представление об этой программе, необходимо узнать, что она собой представляет.

Основные понятия

Страховка по кредиту является продуктом, который снижает риск банка в случае возникновения в жизни заемщика неблагоприятных ситуаций, а также защищает его жизнь.

Вам будет интересно:ЖК "Балтийский", Екатеринбург: адрес, застройщик, описание, отзывы

Вам будет интересно:ЖК "Балтийский", Екатеринбург: адрес, застройщик, описание, отзывы

Таким образом, при потере заемщиком работы или возникновении прочих неблагоприятных ситуаций организация берет на себя всю ответственность перед финансовым учреждением.

Процент страховки зависит от денежной суммы, которую клиент Сбербанка взял в кредит. Чем больше сумма займа у финансовой организации, тем дороже обходится полис. Конечно, ни один банк не будет работать в убыток, поэтому удивляться "цене" его на крупный кредит не стоит.

Страховые случаи

Вам будет интересно:Как подключить мобильный банк Газпромбанка через интернет?

Вам будет интересно:Как подключить мобильный банк Газпромбанка через интернет?

Многих людей волнует вопрос: от чего можно защитить кредит? Страховыми случаями при этом выступают:

- утрата заемщиком здоровья, получение инвалидности;

- тяжелая болезнь, вследствие чего клиент банка не может далее оплачивать кредит;

- потеря работы;

- смерть заемщика;

- ухудшение материального положения.

В связи с этим возникает вопрос, можно ли вернуть страховку по кредиту Сбербанка, если такой случай не наступил? Ответ на этот вопрос можно узнать, дочитав статью до конца.

Если клиент Сбербанка собирается взять потребительский кредит (в том числе и на автомобиль), то необходимо будет застраховать только ответственность и свою жизнь. А в случае с любыми другими займами, например, с ипотечным, где необходим залог, помимо своей жизни, необходимо будет застраховать от порчи еще и закладываемое имущество.

Согласно нормам Гражданского кодекса РФ, защита потребительских кредитов не считается обязательным и осуществляется исключительно по желанию заемщика. Казалось бы, ответ на вопрос, можно ли вернуть страховку по кредиту Сбербанка, очевиден. В то же время защита залогового имущества является обязательной в случаях, если это ипотека или другой вид кредитования, в условиях которого требуется предоставление залога. Однако в таком случае страховать ответственность клиент уже не обязан.

Вам будет интересно:Как подключить мобильный банк «Альфа-Банка»: основные способы, пошаговая инструкция

Вам будет интересно:Как подключить мобильный банк «Альфа-Банка»: основные способы, пошаговая инструкция

Цели

В интересах любого банка, который успешно и стабильно развивается, – максимальное снижение процента невыплат по кредитам. Что касается российских финансовых учреждений, то ситуация довольно непростая, и поэтому многим из них ничего не остается, кроме как навязывать страхование всем клиентам. Это весьма прибыльный бизнес. По этой причине многими банками создаются собственные страховые организации, которые в последующем становятся частью единого холдинга. Таким образом банки получают прибыль и на процентах по кредитованию своих клиентов, и на сомнительной по пользе услуге под названием страхование кредита.

Выгодно ли это заемщику?

Если рассматривать вопрос с точки зрения простого человека, то, конечно же, страхование для него невыгодно. Это обусловлено тем, что сумма кредита увеличивается еще и на сумму полиса. Но никто не хочет просто так отдавать свои деньги. Тем не менее, если деятельность заемщика связана с рисками и вероятность быть уволенным или потерять работоспособность высока, то такому клиенту будет определенная выгода.

Стоимость и сроки

Цена полиса в разных банках отличается, однако может варьироваться в следующих пределах:

- страхование жизни — 0,30-4 % от общей стоимости кредита в год + некоторые дополнения к базовому тарифу;

- от несчастного случая — 0,30-1 % от стоимости кредита + множество дополнений к основному тарифу;

- от онкологических заболеваний — 0,10-1,7 % + дополнения;

- страхование залога — более 0,70 % + платные дополнения.

Сумма при этом зависит от двух основных критериев: уровень процентной ставки за полис и размер кредита.

Особенности страхования в Сбербанке

Что касается этого финансового учреждения, то здесь имеются некоторые особенности страховок, которые следует учитывать при заключении договоров кредитования.

Вам будет интересно:Как оплатить капремонт: самые выгодные варианты

Вам будет интересно:Как оплатить капремонт: самые выгодные варианты

Страховые организации, аккредитованные Сбербанком

В процессе выбора компании все клиенты беспокоятся о ее безупречной репутации и надежности. Плательщикам важно своевременно и без проблем получать выплаты, если наступает страховой случай. Есть ряд фирм, которые аккредитованы Сбербанком. Вернут ли страховку по кредиту, если он застрахован в другой организации, неизвестно. В списке компаний, аккредитованных Сбербанком, сегодня присутствуют:

- компания «Ингосстрах»;

- «АльфаСтрахование»;

- организация «Оранта»;

- «Согаз»;

- фирма «Росгосстрах» и т. д.

Виды страховок от Сбербанка

Этот крупный банк предлагает клиентам целый ряд программ, которые позволяют защитить свои деньги в самых разных ситуациях. Так, например, страхование в обязательном порядке осуществляется при автокредитовании, ипотеке и других популярных программах.

Кроме того, здесь можно воспользоваться специальными премиальными пакетами «Статус» или «Престиж», которые позволяют использовать программы для туристов, уезжающих за рубеж.

Ниже представлены основные и самые популярные программы Сбербанка.

Как вернуть страховку в Сбербанке?

Приобретение полиса зачастую навязывается банками как обязательная услуга. После заключения кредитного договора заемщиков интересует вопрос следующего характера: можно ли вернуть страховку в Сбербанке, куда обращаться и какой порядок используется для такой процедуры.

Заключая кредитное соглашение, клиенты не получают отдельного соглашения индивидуальной защиты. В сущности они присоединяются к программе добровольного страхования здоровья и жизни. Подробный порядок возмещения рисков и инструкция о том, как вернуть страховку в Сбербанке, опубликованы на официальном сайте этого учреждения, в них периодически вносят корректировки. За подключение к системе с клиента взимается плата. Поэтому наиболее выгодно обратиться в специальную компанию, которая специализируется именно на этих услугах — ООО «Сбербанк страхование жизни».

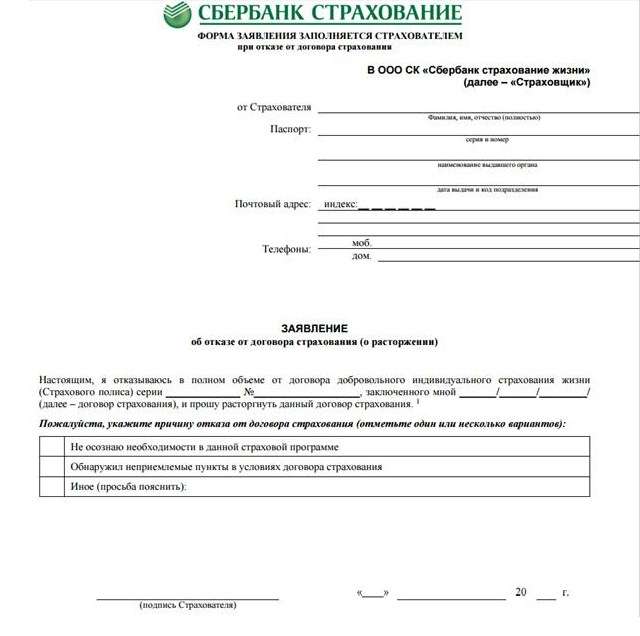

Перед тем как вернуть деньги за страховку в Сбербанке, клиент должен написать заявление. Оно предоставляется сотрудником банковского отделения. Как правило, заемщику предоставляется шаблон для заполнения, но возможно и оформление заявки в произвольной форме. Ниже представлен образец, на который можно ориентироваться при необходимости.

Вам будет интересно:Как узнать задолженность по кредитной карте Сбербанка? Льготный кредитный период по кредитной карте Сбербанка

Вам будет интересно:Как узнать задолженность по кредитной карте Сбербанка? Льготный кредитный период по кредитной карте Сбербанка

Следует обратить внимание, чтобы в заявлении были указаны все необходимые реквизиты:

Заявка составляется в двух экземплярах – один отдается на руки заявителю с пометкой страховой организации о принятии, второй остается у страхователя и сохраняется до этапа разрешения дела.

Отказаться от оформления полиса можно только в случае индивидуального договора, по коллективным же программам возврат не производится.

Правила отказа

Подать заявку на компенсацию стоимости услуг страхования на основании расторжения соглашения можно в любое время действия договорных отношений. Делать это сразу после предоставления кредита или в период его выплаты не обязательно.

При отказе от полиса на протяжении месяца после оформления кредита возврату подлежит полная сумма. В случае подачи уведомления после окончания указанного срока имеется возможность вернуть не больше половины оплаченной стоимости до окончания всего периода кредитования.

В случае досрочного погашения кредита Сбербанка вернуть страховку реально. Следует отметить, что период защиты в этом случае рассчитывается кратно времени пользования кредитными деньгами. При внесении досрочных платежей сумма соразмерно уменьшается.

Документы, необходимые для возврата

Заявку об отказе необходимо передавать в организацию. Для того чтобы вернуть страховку по кредиту в Сбербанке после погашения, необходимо предоставить следующий перечень документов:

- запрос в соответствующей форме с указанием номера полиса и договора кредитования, имя заемщика;

- дубликат полиса;

- копия соглашения о ссуде и графика платежей;

- паспорт страхователя и его копия;

- выписка об отсутствии задолженностей перед банком в случае погашения кредита досрочно.

Процесс приема этих важных документов, а также их рассмотрение производится формально. Требовать другие бумаги от заемщика и объяснение причин расторжения договора страховщики не вправе. В связи с отказом банковская организация не имеет права предъявлять уведомление о возврате ссуды досрочно.

Ответственность банка

По законодательству, навязывать клиенту защиту жизни, здоровья, имущества запрещено. За принуждение к ее приобретению при кредитовании финансовое учреждение может привлекаться к санкциям, регламентированным ст. 938 ГК РФ. Если принято неудовлетворительное решение по вопросу возмещения стоимости полиса, следует обжаловать действия банка в прокуратуре, Роспотребнадзоре и суде. Из следующего пункта мы узнаем, можно ли вернуть страховку в Сбербанке при погашении ссуды досрочно.

Возврат при погашении ссуды досрочно

Подобное мероприятие требует отдельного рассмотрения. Следует отметить, что при досрочном погашении ссуды вернуть страховку в Сбербанке можно значительно проще других случаев. Как поступить в этой ситуации:

При подаче заявки необходимо лично убедиться в том, что сотрудник фирмы поставил отметку о приеме документов. Далее остается только ждать поступления на расчетный счет денежных средств.

Порядок судебного разрешения споров

Каждый клиент должен знать свои законные права и понимать, как можно вернуть страховку по кредиту в Сбербанке, в том числе и через суд. Чтобы восстановить нарушенные интересы и права, например, если защиту жизни и имущества навязали, следует обязательно соблюдать досудебный режим урегулирования спора. То есть при отказе вернуть страховку в Сбербанке (как в полном объеме, так и частично) следует первоначально подать претензию. Документ можно отнести лично в офис страховщика, посредством представителя, осуществляющего свою деятельность на основании доверенности либо по почте.

Если в установленные сроки вернуть страховку после получения кредита в Сбербанке не получается либо же учреждение оставит претензию и вовсе без рассмотрения, у заемщика появляется право на обращение в суд.